Al unir fuerzas con las marcas, los minoristas que realizan un gasto cooperativo de PLA pueden ofertar de manera más agresiva y expandir su perfil donde sea importante.

En octubre, mi empresa, Crealytics, organizó una conferencia llamada [New York] Know Go. Este evento de un día se centró en uno de los nuevos capítulos más emocionantes del marketing de búsqueda: el auge de la cooperativa digital.

El día suscitó numerosas preguntas. ¿Cómo se ve el panorama actual de la cooperativa digital? ¿Cómo pueden los minoristas y sus socios evitar sus posibles problemas? ¿Y por qué deberíamos estar tan entusiasmados con una práctica que todavía se está sacudiendo una resaca pre-digital?

Atrapado en el pasado

El marketing cooperativo existe desde hace mucho tiempo. Desde finales del siglo XIX, los minoristas han buscado una mayor rotación a través de matrimonios por conveniencia presupuestaria. Las marcas acuerdan compartir el costo de un anuncio con un minorista para una mayor exposición del producto.

Dedique dos minutos a buscar y encontrará ejemplos de esta colaboración en todas partes: desde vallas publicitarias hasta catálogos y revistas hasta comerciales de televisión. De hecho, el perfil de la cooperativa se siente desproporcionadamente fuera de línea. El 80 por ciento de los fondos cooperativos disponibles en el mundo fluyen hacia canales no digitales.

Pero los anunciantes se han dado cuenta del potencial de la cooperativa digital. Por un lado, promete a las marcas una mejor comprensión de hacia dónde van sus presupuestos. A diferencia de la cooperativa de antaño, un equivalente de marketing de búsqueda respalda un proceso más limpio y responsable. También hay más potencial para los minoristas, para quienes el PLA actúa como principal impulsor de ventas.

Veamos los números.

El tamaño total del mercado de la cooperativa es de $ 70 mil millones. Pero solo el 20 por ciento de esto se utiliza para publicidad digital. Además, estimamos que los jugadores puros de comercio electrónico gastan el 80 por ciento de sus presupuestos en canales digitales. La aplicación de este comportamiento al mercado en general abre oportunidades importantes a largo plazo. La brecha (del 20 al 80 por ciento) se cierra. La industria ve una redistribución dramática del gasto cooperativo, principalmente a lo digital. Esto deja $ 42 mil millones en juego.

Gracias en gran parte a su negocio publicitario impulsado por las cooperativas, es probable que Amazon reclame alrededor de la mitad de esa cantidad. Mientras tanto, Google y Microsoft Bing lanzaron recientemente soluciones que permiten a las marcas subsidiar el gasto de PLA de un minorista, aumentando su presión de marketing e impulsando ventas adicionales. Dados estos últimos desarrollos, podemos suponer que el marketing de búsqueda se tragará alrededor del 80 por ciento de la otra mitad, alrededor de $ 16.8 mil millones. Y los anuncios de ficha de producto (PLA) absorberán la mayor parte de esta figura. Incluso una estimación aproximada, digamos el 80 por ciento, sitúa el gasto futuro en cooperativas de PLA en más de $ 13 mil millones.

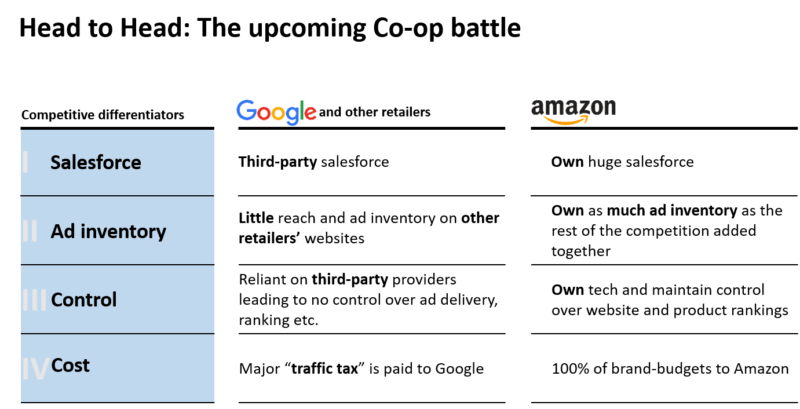

Amazon lidera la carrera por la colonización

Cualquiera que haya monitoreado la trayectoria de Google y Amazon llega a un veredicto similar. Érase una vez, Google era solo un motor de búsqueda. Amazon, un minorista. Pero las líneas se han difuminado, ya que ambos reflejan cada vez más los PSU del otro. Las cosas se vuelven especialmente intrigantes cuando se trata de modelos de productos patrocinados: una pieza clave del rompecabezas cooperativo.

¿Qué son los productos patrocinados por Amazon?

Los productos patrocinados por Amazon son anuncios PPC basados en palabras clave que impulsan el tráfico a una página de producto en particular dentro del propio ecosistema de Amazon. Fundamentalmente, estos anuncios nunca se enlazan. Las marcas que los utilizan pueden mejorar su clasificación … y generar ventas adicionales.

El gigante del comercio electrónico acumuló más de $ 2 mil millones en ingresos publicitarios … en solo el segundo trimestre de este año. Y sus productos patrocinados representaron más del 80 por ciento de esta cifra, principalmente gracias a los vendedores de Amazon de nivel pequeño y mediano. Esto contrasta notablemente con Google, que obtiene la mayor parte de sus ingresos de grandes marcas y agencias.

Amazon recientemente extendió el alcance de sus productos patrocinados fuera del sitio, a través de su Red de publicidad extendida (en forma de retargeting de pantalla). Como respuesta, Google anunció una versión beta de Shopping Ads cofinanciada. Y Bing también se ha unido al juego, probando su propia plataforma de ofertas cooperativas en el mercado estadounidense.

Estamos viendo una batalla entre Amazon, por un lado, y el resto del mercado minorista que se asocia con Google, por el otro. Amazon lidera el juego. El imperio de Jeff Bezos sigue siendo más grande que el resto del mercado minorista combinado. Entonces, ¿cómo se comparan los últimos movimientos en la publicidad cooperativa? ¿Amazon está fortaleciendo su posición? ¿O el resto del mercado se está poniendo al día?

Una era de co-oportunidad

Los anunciantes prefieren PLA a los anuncios de texto por muchas razones. Pero con la popularidad viene la competencia. Ahora es un mercado altamente competitivo y, sinceramente, muchos minoristas luchan por permitirse los primeros puestos. Esto provoca un efecto dominó para las marcas que venden a través de estos minoristas. Sus productos no aparecen, son exprimidos de bienes raíces valiosos y simplemente no se encuentran.

La colaboración ofrece un antídoto. Al unir fuerzas con las marcas, los minoristas tienen mayores presupuestos de búsqueda pagada con los que jugar. Pueden ofertar de manera más agresiva y expandir su perfil donde sea importante.

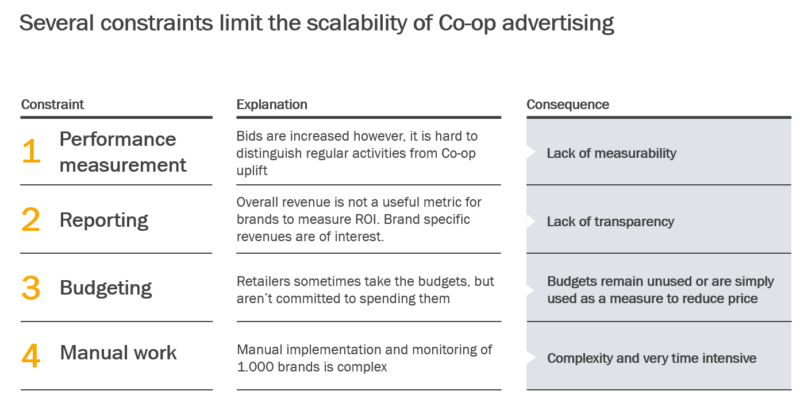

Al igual que con muchos sistemas en etapa inicial, ciertos obstáculos han ralentizado el camino de la cooperativa PLA para escalar:

Para aprovechar la cooperativa PLA, los minoristas y las marcas tienen varias opciones:

Las soluciones de Google y Microsoft Bing ofrecen a las marcas la posibilidad de «impulsar» las ofertas establecidas por el minorista. Aquellos con conocimientos digitales suficientes pueden usar la plataforma para administrar las ofertas a nivel granular. Luego, Google proporciona el impacto incremental estimado a través de informes dedicados. El atractivo del control total es muy tentador. El tiempo, el esfuerzo y el riesgo de no alcanzar los objetivos pueden estancar a muchas marcas.

Porque una marca puede asignar fácilmente su presupuesto a varios minoristas, la libertad de elección garantiza que no uno El minorista puede monopolizar todo el presupuesto de una marca. Esto nivela completamente el campo de juego para las marcas y los minoristas por igual.

Alternativamente, siguiendo una metodología nueva y sofisticada presentada en [New York] Know Go, los minoristas pueden administrar campañas cooperativas de PLA para sus marcas directamente.

Esto ve al minorista aprovechar sus relaciones, adquirir los presupuestos de la marca directamente y administrar campañas hacia objetivos específicos. Este enfoque implica que el minorista reasigna el 100 por ciento del gasto de retargeting a la prospección. Mientras tanto, la marca puede reorientar audiencias seleccionadas como visitantes del sitio web, audiencias similares a los visitantes del sitio web o audiencias en el mercado.

Las opiniones expresadas en este artículo pertenecen al autor invitado y no necesariamente a El Blog informatico. Los autores del personal se enumeran aquí.