Es más probable que la mayoría de los compradores realicen una compra en el comercio electrónico si pueden devolver el artículo en una tienda local.

Una pregunta candente en esta temporada navideña es si la gente volverá a las tiendas físicas o comprará sustancialmente todo en línea. La fórmula de Mary Meeker es: ¿qué porcentaje del gasto minorista se moverá en línea? Pero esa narrativa binaria de “ladrillo y mortero versus comercio electrónico” es burda y no logra apreciar el papel que juegan las tiendas en impulsar las ventas en línea.

De hecho, una pregunta más interesante es hasta qué punto los minoristas tradicionales podrán aprovechar las tiendas físicas para obtener una ventaja competitiva en su batalla con Amazon y otros minoristas electrónicos puros. En el pasado, los minoristas con tiendas y comercio electrónico los han tratado como canales completamente distintos, con diferentes P & L y equipos operativos separados. Solo recientemente los grandes minoristas han reconocido cómo las tiendas y el comercio electrónico se apoyan entre sí y comenzaron a integrar esos esfuerzos (por ejemplo, recoger en la acera y ver las tiendas físicas como centros de distribución listos para usar).

El supuesto de trabajo dominante es que casi todas las compras navideñas se realizarán en línea y que las tiendas desempeñarán un papel limitado o secundario. Eso cambiaría el guión en términos de volumen de dólares en comparación con años anteriores. Sin embargo, incluso si la mayoría de las compras se realizan en línea, la presencia de tiendas locales influirá significativamente en la toma de decisiones del consumidor.

¿Prime Day acabará con Cyberweek?

Es probable que los compradores de esta temporada navideña sean más conscientes del presupuesto, más selectivos y menos impulsivos que el año pasado, especialmente si la mayoría de las compras se realizan en línea, donde la navegación y las compras espontáneas suelen ser menos probables.

Una encuesta de Numerator a 2.000 adultos que preguntaban sobre las intenciones de compra del Día del Trabajo podría predecir el comportamiento futuro de las compras navideñas. La encuesta encontró que el 49% de los consumidores dijeron que gastarían menos que el año pasado; sólo el 6% esperaba gastar más.

A partir de esto, podemos extrapolar, a menos que haya una mejora dramática en la economía, que los compradores navideños serán más selectivos y conscientes del valor que el año pasado. Eso significará un descuento generalizado con un lado de envío gratuito para convencer a los compradores de que compren. Sin embargo, los minoristas llevan meses realizando descuentos para impulsar las ventas en línea, por lo que los consumidores pueden necesitar incluso más incentivos.

En el ámbito de la publicidad online, es probable que veamos una competencia agresiva entre los vendedores minoristas por la visibilidad tanto en la parte superior como en la inferior del embudo. Y es probable que suceda mucho antes este año, ya que los minoristas buscan cualquier ventaja para superar el ruido de la competencia. Como sugirieron los datos de IAB de esta semana, es probable que Google y Facebook sean los beneficiarios directos de este aumento en el gasto en publicidad digital.

El Black Friday, el Cyber Monday y las festividades de compras relacionadas verán potencialmente un volumen de compra menos concentrado este año. Según los informes, Amazon Prime Day llegará en octubre, lo que significará que los competidores también harán un impulso promocional temprano al mismo tiempo. Ese evento puede acabar con las ventas tradicionales de Cyberweek si la gente gasta su dinero antes de tiempo.

Hambre de compras normales, pero también miedo.

La experiencia del Black Friday en la tienda, si ocurre, será muy apagada en comparación con años anteriores. Aproximadamente la mitad de los consumidores expresan temor de contraer COVID mientras están en una tienda, según una nueva encuesta de consumidores de varios países de la empresa de soluciones de marketing en tienda Mood Media.

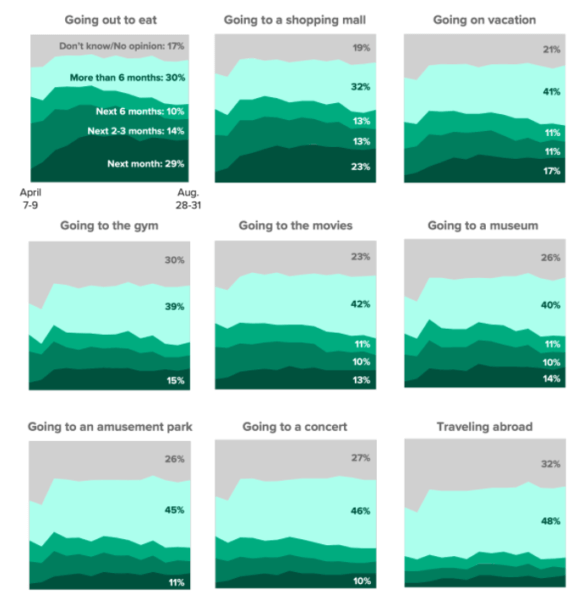

La mayoría de la gente dice que todavía no irá al centro comercial.

La demanda reprimida de los consumidores por la normalidad minorista y el miedo coexisten en los EE. UU. En los países donde la pandemia ha disminuido, los consumidores están regresando a las tiendas. La encuesta de Mood Media encontró que el 71% de los encuestados globales dijeron que ahora se sentían cómodos volviendo a las tiendas. Hasta cierto punto, esto dependía de las precauciones de seguridad de los minoristas.

La encuesta también encontró que el 67% de los compradores globales ya habían regresado a las tiendas minoristas no esenciales; la cifra en Estados Unidos fue del 60%. Esto parece contradecir otros datos de encuestas que muestran una preocupación generalizada. Solo el 10% dijo que «nunca volvería» a sus viejos hábitos (presumiblemente, compras minoristas tradicionales) después de que la pandemia haya terminado.

Como se indicó, un gran porcentaje de consumidores estadounidenses todavía expresa ansiedad por ir a las tiendas minoristas. Una consulta matutina de finales de agosto encuesta descubrió que solo el 36% de los consumidores estaban dispuestos a visitar un centro comercial en los próximos 2 a 3 meses. Y si los consumidores actúan de acuerdo con esas actitudes, las tiendas verán considerablemente menos tráfico que el año pasado.

Las compras con descuento en la tienda se han recuperado

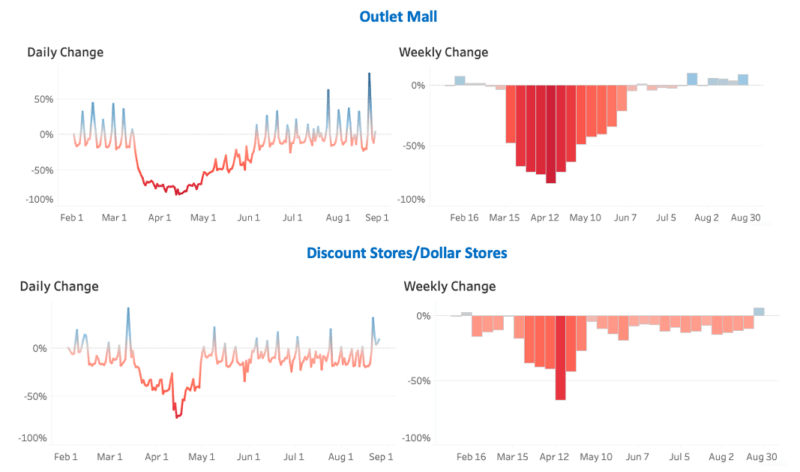

Tráfico peatonal, ‘tocar y sentir’

Trafico peatonal datos de Gravy Analytics muestra, sin embargo, que las tiendas de descuento y los centros comerciales de descuento se han recuperado mejor que los grandes almacenes y los centros comerciales tradicionales, ya que los consumidores conscientes del valor regresan en mayor número a esos lugares en persona. Como refleja el gráfico anterior, el tráfico peatonal para estas dos categorías se encuentra en o por encima del nivel de principios de febrero antes de los cierres. Sin embargo, el tráfico peatonal de los grandes almacenes ha bajado un 15% y los centros comerciales convencionales han bajado un 12%.

Investigaciones anteriores han establecido por qué muchos consumidores prefieren comprar en tiendas físicas (incluyendo Gen Z). Según la encuesta de Mood Media, los consumidores aprecian:

- La capacidad de tocar, sentir y probar el producto – 47%

- La conveniencia de llevarse la compra a casa al instante: 47%

- La capacidad de navegar y descubrir cosas nuevas: 36%

De acuerdo con un estudio, El 62% de los compradores tienen más probabilidades de realizar compras en el comercio electrónico si pueden devolver el artículo en una tienda local. (Y una vez allí, tienden a realizar compras adicionales).

Este es el punto clave y una fuente de ventaja para los minoristas tradicionales que venden en línea. Target y BestBuy, por ejemplo, reportaron un triple crecimiento del comercio electrónico digital en el segundo trimestre. Pero eso fue impulsado en gran medida por la presencia de tiendas.

El comprador agnóstico de ‘ROBO-BOPIS’

Más allá del comercio electrónico directo, es probable que muchos compradores utilicen Internet como una herramienta para encontrar productos localmente y ayudar a minimizar el tiempo que pasan en las tiendas. BOPIS y la recogida en la acera funcionan para proporcionar la gratificación inmediata (o casi inmediata) de las compras en la tienda con la conveniencia y eficiencia de las compras en línea. Los compradores pueden obtener el producto localmente hoy (y potencialmente devolverlo mañana) sin tener que navegar por los pasillos y localizar el producto por su cuenta.

Bazaarvoice lanzó un reporte mostrando que los consumidores ahora están más enfocados en comprar en tiendas locales (lea: SMB), ya sea en línea o fuera de ella. También refleja que Internet está desempeñando un papel mucho más importante que nunca en las compras fuera de línea. Si bien la gente ha estado investigando en línea antes de comprar localmente desde los primeros días de Internet, una gran mayoría ahora lo está haciendo: investigar en línea, comprar fuera de línea (ROBO).

Más allá de buscar direcciones, horarios comerciales o reseñas de productos y servicios, esta actividad en línea y fuera de línea también se muestra en las verificaciones de inventario de productos. En 2019, según una encuesta patrocinada por Google, 46% de los compradores confirmaron el inventario en línea antes de entrar en una tienda. En medio de los bloqueos, Google informó que las búsquedas que utilizan la frase «en stock» aumentaron más del 70% durante abril. Y aunque esto incluye a los minoristas en línea, está dirigido especialmente a las tiendas locales.

En este entorno de ansiedad, los consumidores no quieren perder el tiempo o visitar tiendas por si acaso encuentran lo que buscan. Es por eso que los datos de inventario podrían marcar la diferencia, ya sea en forma de anuncios de inventario local (LIA) o páginas de destino específicas de productos para artículos en demanda.

Anuncios locales y ‘showrooming’

Además de los LIA, los anuncios gráficos para dispositivos móviles basados en la ubicación generan visitas a la tienda y ventas de comercio electrónico. Un estudio de 2019 de Numerator y GroundTruth informó que el 66% de los expuestos a campañas de anuncios gráficos basados en la ubicación finalmente realizó una compra en la tienda o en línea. Aproximadamente el 28% de ese grupo compró a un competidor en línea o en una tienda. Pero entre los que van a las tiendas, un enorme 94% realizó una compra. Las campañas fueron para los principales minoristas en tres verticales: belleza, mejoras para el hogar y mercadería masiva.

Quizás lo más interesante es que los usuarios de dispositivos móviles que mostraron que las campañas tenían «un 25% más de probabilidades de realizar una compra en ese minorista en línea que aquellos a los que no se les muestra un anuncio». En otras palabras, el anuncio que promocionaba una oferta minorista local generaba ventas online.

Esto ilustra la interdependencia y la relación simbiótica de las tiendas y el comercio electrónico. Los consumidores son cada vez más agnósticos sobre si compran en línea o localmente. Pero no se equivoque, las tiendas son fundamentales en esta ecuación.

Las marcas conocidas y la presencia de tiendas físicas brindan a las personas confianza para realizar compras en línea, que luego pueden devolver localmente si es necesario. Y en un panorama minorista posterior a COVID, los comerciantes pueden pensar en sus tiendas principalmente como «salas de exhibición» y centros de cumplimiento, donde los consumidores pueden tocar y sentir o recoger los productos que finalmente compran en línea.

Las opiniones expresadas en este artículo pertenecen al autor invitado y no necesariamente a El Blog informatico. Los autores del personal se enumeran aquí.

Novedades en El Blog informatico

La Búsqueda de Google lanza el autocompletado mejorado con la segunda columna

Cómo los especialistas en marketing pueden crear contenido vinculable para generar más tráfico en el sitio

3 qué hacer y qué no hacer para atraer nuevos clientes

Ahora puede vincular Google Analytics 4 a Google Search Console

Cómo entregar eficazmente los resultados de su trabajo a los clientes