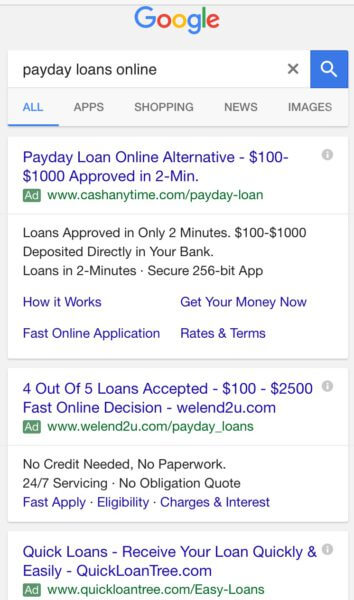

Una mirada profunda a cómo la industria de los préstamos de día de pago puede mantener la publicidad a pesar de los cambios de política de Google.

Para los defensores del consumidor, los préstamos de día de pago se han convertido en sinónimo de préstamos abusivos. Los pequeños préstamos a corto plazo a menudo vienen con tasas de interés astronómicas que pueden llevar a los consumidores que están tratando de pasar de un sueldo a otro a un agujero cada vez más profundo de deuda.

Solo esta semana, la FTC multó a un grupo de préstamos de día de pago $ 1.3 mil millones por prácticas de préstamo engañosas. Los grupos de vigilancia de la industria han estado abogando por una mayor regulación y presionando por un cambio, y en mayo, Google anunció que comenzaría a prohibir los anuncios de préstamos de día de pago y de alto interés.

La prohibición comenzó a implementarse la semana del 20 de julio. Se estimaba que la medida podría costarle a Google millones en ingresos publicitarios perdidos. Sin embargo, más de dos meses después, parece que la prohibición probablemente tenga poco o ningún impacto en los resultados de Google. a medida que los anuncios continúan llenando los espacios disponibles en computadoras de escritorio y dispositivos móviles. ¿Por qué? Porque no es una prohibición real, y los anunciantes descubrieron rápidamente cómo cambiar sus mensajes para cumplir con las políticas de Google.

En una revisión del mes pasado, encontré anunciantes que muestran mensajes en las páginas de destino de los anuncios de Google que cumplen con las nuevas restricciones (tasas de APR no superiores al 36 por ciento y período mínimo de pago de 60 días). Pero la letra pequeña muestra que los rangos que se muestran en las páginas de destino son esencialmente solo una forma de sortear la política de préstamos de día de pago. Y la letra pequeña no es la única forma en que las empresas están eludiendo las reglas.

Los prestamistas no directos no son responsables de las APR reales

Con muy pocas excepciones (Discover Personal Loans y CashNetUSA son dos), los anunciantes son generadores de clientes potenciales o corredores de préstamos, lo que significa que no están haciendo los préstamos reales. Al estar a un paso del proceso de préstamo real, estos anunciantes pueden enumerar los términos que se encuentran dentro de la política de préstamos de día de pago de Google en sus páginas de destino de anuncios sin tener que estar realmente en deuda con esos términos.

Los términos enumerados en las páginas de destino (a menudo en letra pequeña en la parte inferior de la página) de la publicidad de los generadores de clientes potenciales varían, pero a menudo verá algunos términos que se encuentran dentro del rango de la política de Google, pero cuando se leen con atención, haga claro que el APR real podría variar fuera de ese rango (es decir, más alto). Aquí hay solo dos ejemplos (la negrita es mía).

Desde LoansOfSuccess.com:

«LoansOfSuccess no puede garantizar ninguna APR, ya que somos una red de préstamos. Aunque una APR representativa puede oscilar entre el 5,99% y el 35,99%. La APR máxima es 35,99. Al aceptar un préstamo de un prestamista, el prestamista puede proporcionar una TAE diferente a nuestra gama. Consulte la divulgación del préstamo antes de aprobar y firmar el acuerdo para su préstamo «.

Desde WeLoan2U.com:

«Los consumidores, que califican con un prestamista, puede ser ofreció préstamos con APR inferiores al 36% y con plazos de pago que van desde 61 días hasta 60 meses, o más. Los tiempos de transferencia de efectivo pueden variar entre prestamistas y pueden depender de su institución financiera individual. Para obtener detalles, preguntas o inquietudes sobre su préstamo, comuníquese directamente con su prestamista «.

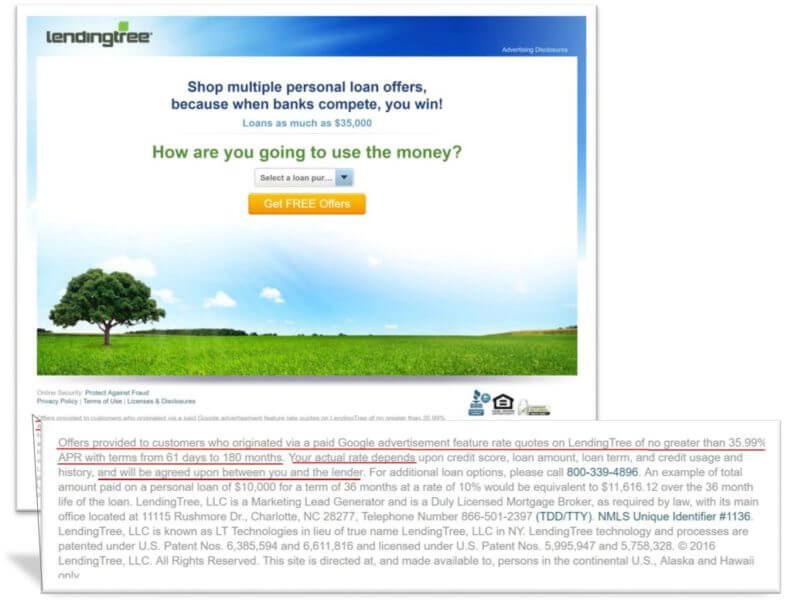

LendingTree llevó esto un paso más allá al indicar explícitamente en su página de destino que porque hice clic en «a través de un anuncio de pago de Google, «Las ofertas que veré en LendingTree incluirán cotizaciones» de no más del 35,99 por ciento de APR con plazos de 61 días a 180 meses «. Suena genial, excepto «Tu tarifa real depende … y será acordado entre usted y el prestamista «.

[Click to enlarge]

Cuando llamé para preguntarle a LendingTree si las ofertas de préstamos que podría recibir de los prestamistas podrían ser más altas que la APR del 35,99 por ciento que figura en la página de destino, un representante dijo que las tasas de préstamos «no deberían ser más altas que el límite mostrado, pero podrían porque las tasas dependen de los prestamistas «.

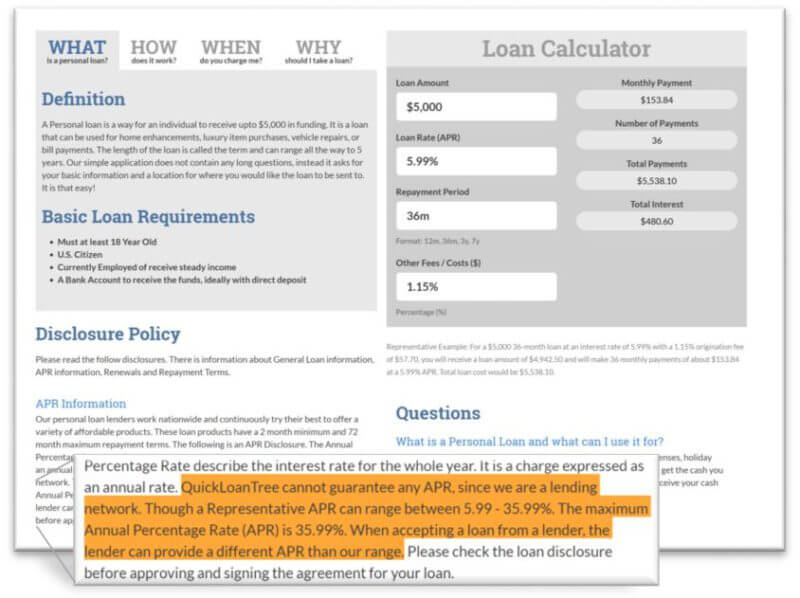

QuickLoanTree.com enumera los términos de APR que indican que «la tasa de porcentaje anual máxima (APR) es 35,99%», pero agrega que «el prestamista puede proporcionar una APR diferente a nuestra gama.«

La calculadora de préstamos en la página de inicio de QuickLoanTree.com también muestra una APR diferente dependiendo de cómo llega el usuario a la página de inicio. La APR del 5,99 por ciento que se muestra arriba aparece cuando proviene de un anuncio de AdWords. Sin embargo, haga clic en una lista orgánica en Google o en un anuncio en Bing y comenzará con una APR del 6.30 por ciento.

Intenté llamar a QuickLoanTree varias veces para preguntar acerca de los términos, y cada vez recibí un mensaje automático que decía: «No hay agentes de préstamos para ayudarlo por teléfono» y me dirigía a un sitio web diferente que nunca pude. coger el nombre de.

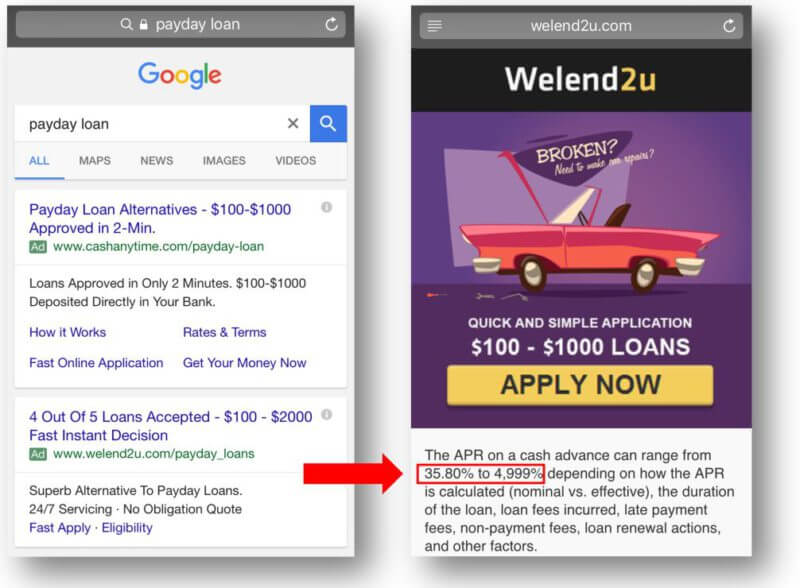

Las infracciones directas de la política son raras

Al mirar docenas de anuncios, solo encontré uno que enumeraba términos que violan directamente la política de préstamos de día de pago de Google en su página de destino. WeLend2U.com muestra un rango de tasa de APR del 35,80 por ciento al 4,999 por ciento (eso es una coma, no un punto) de un anuncio de AdWords en dispositivos móviles. He visto esto de vez en cuando en dispositivos móviles durante varias semanas.

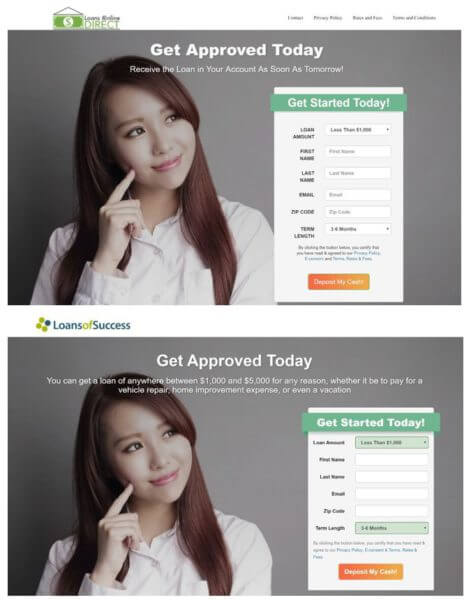

Viendo doble

Los anuncios de LoansOnline.direct y LoansForSuccess.com llegaron a páginas casi idénticas, desde la imagen hasta el título y el formulario de cliente potencial.

No está claro si LoansOfSuccess configuró LoansOnline.direct o si LoansOnline.direct copió el sitio. LoansOfSuccess.com está registrado en los EE. UU. Y LoansOnline.direct está registrado en Panamá.

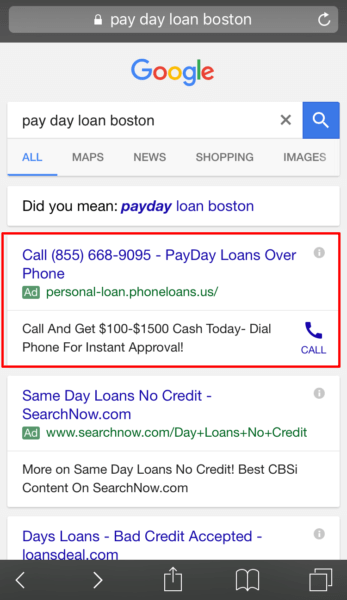

CashNetUSA usando anuncios de solo llamada y Google Map Maker

CashNetUSA es un prestamista directo que encontré usando varias tácticas para atraer clientes. A continuación, se muestra un ejemplo de un anuncio de solo llamada que utilizó la empresa con el nombre de dominio personal-loan.phoneloans.us y un título que dice «PayDay Loans Over Phone» después del número de teléfono. Los anuncios de solo llamada no se vinculan a un sitio web. Al hacer clic en el anuncio, el usuario debe llamar a la empresa a sus teléfonos.

Cuando llamé al número y me dijeron que me había puesto en contacto con CashNetUSA, le pregunté si podía obtener un préstamo para el mismo día si calificaba. El agente dijo que sus préstamos se pagan al día siguiente, a menos que yo fuera cliente de Wells Fargo, entonces podría obtenerlos el mismo día. Wells Fargo es uno de los bancos comerciales que proporciona el capital para los préstamos CashNetUSA.

Este anuncio de solo llamada de personal-loan.phoneloans.com se conecta a un centro de llamadas de CashNetUSA.

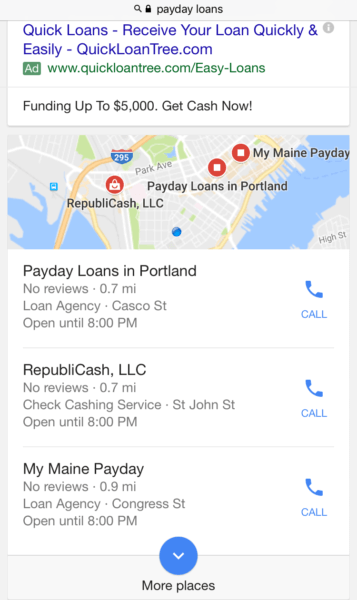

Si bien no está específicamente relacionado con la publicidad, la otra área donde encontré que CashNetUSA usaba prácticas poco transparentes es en Google Maps. Google Map Maker permite que cualquier persona agregue una empresa a Google Maps y se puede abusar de la función.

Cuando busco «préstamos de nómina», el paquete local de resultados en mi área muestra una ubicación verificada para RepubliCash y dos listados no verificados que parecen spam de Google Map Maker.

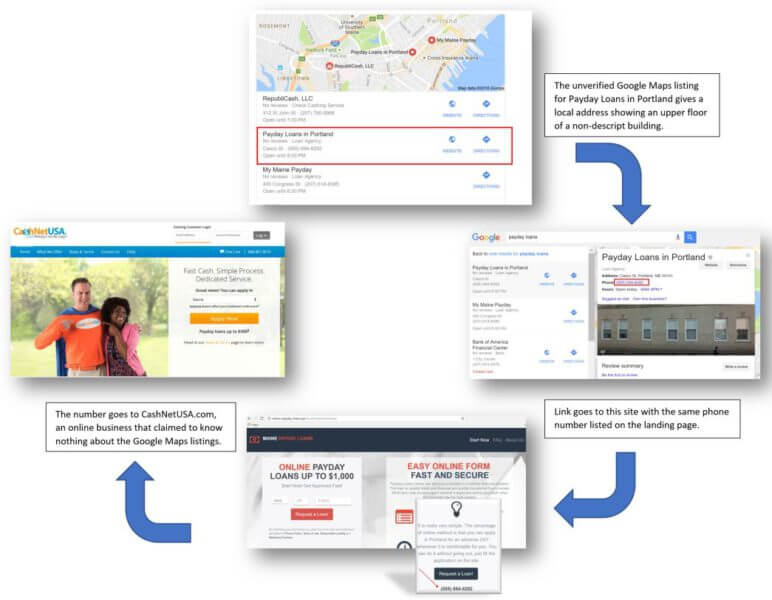

Intenté llamar a My Maine Payday ya que el número es local. ¿El mensaje? «Lo siento, pero el buzón del usuario no puede aceptar más mensajes». Luego recurrí a Payday Loan en Portland y me hundí en un agujero de conejo.

Hice clic en el enlace del sitio web y terminé en maine-payday-loans.xyz/location/portland.php. El número de teléfono en esa página de destino era el mismo que el que figura en Maps. Se conectó a CashNetUSA. El agente, como era de esperar, dijo que no sabía por qué había una lista local en Google Maps que se conectaba a CashNetUSA porque “somos un negocio solo en línea con sede en Chicago”.

[Click to enlarge]

Por cierto, esto es lo que CashNetUSA enumera para las APR reales para préstamos de día de pago en mi área en su sitio web.

Diferentes políticas dentro y entre los motores de búsqueda

Al trabajar con el sistema, estas empresas han dificultado cada vez más a los consumidores la toma de decisiones informadas. Dentro de los propios resultados de búsqueda de Google (anuncios, listados locales y listados orgánicos regulares), las ofertas que ven los consumidores pueden variar. La prohibición de anuncios de préstamos de día de pago se aplica solo a anuncios.

El motor de búsqueda Bing de Mircosoft no ha instituido una prohibición específica sobre los préstamos de día de pago, pero su política de productos financieros señala que los anuncios de préstamos de día de pago y otros préstamos pequeños se encuentran entre los productos que «pueden generar preocupaciones de cumplimiento apreciables y pueden atraer un mayor escrutinio».

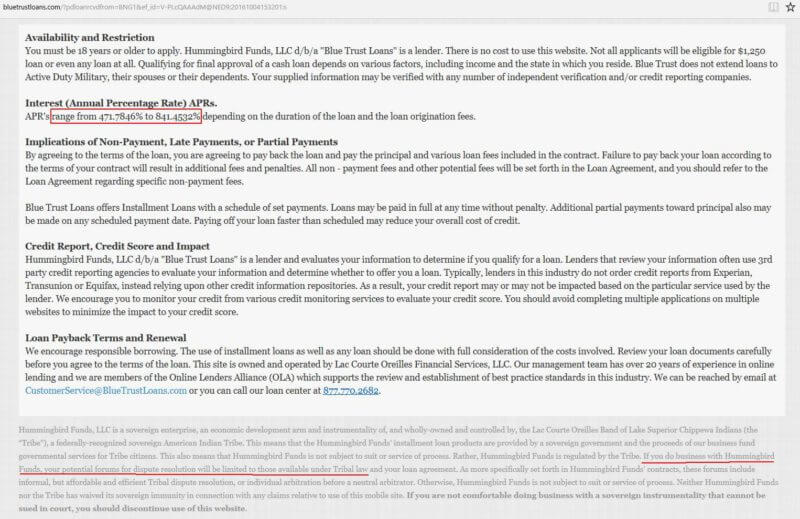

En algunos casos, los consumidores no tendrán la opción de recurrir a agencias como la FTC para presentar quejas. Dos anunciantes que encontré, BlueTrustLoans.com y MaxLend.com, enumeran rangos de APR de más del 471 por ciento a más del 841 por ciento en la letra pequeña de sus páginas de destino de anuncios en Bing. En la letra muy, muy pequeña, ambos señalan que están dirigidos por tribus indias americanas «no sujetas a juicio o servicio de proceso». En cambio, «los foros potenciales para la resolución de disputas se limitarán a aquellos disponibles bajo la ley tribal y su contrato de préstamo». En la parte inferior, en negrita en ambos sitios, la letra pequeña termina con «Si no se siente cómodo haciendo negocios con una entidad soberana que no puede ser demandada en los tribunales, debe dejar de usar este sitio web.. «

[Click to enlarge]

No hay respuestas fáciles

Esta es una industria que tiene un considerable poder de presión. Actualmente está luchando contra la Oficina de Protección Financiera del Consumidor regla propuesta para abordar las trampas de la deuda que a menudo ocurren con este tipo de préstamos. La Asociación Nacional de Cooperativas de Crédito Federales se encuentra entre los grupos empujando hacia atrás sobre los cambios propuestos.

De alguna manera, los esfuerzos de Google para tomar medidas enérgicas contra los préstamos abusivos dentro de sus anuncios solo han actuado para enmascarar aún más el funcionamiento real de estas empresas, ya que se adaptan con entusiasmo a las políticas sin tener que cambiar las prácticas. Y es otro juego de whack-a-mole para el gigante de las búsquedas.

Un portavoz de Google dijo a El Blog informatico: “Seguimos implementando nuestra política y tomaremos medidas sobre los anuncios y anunciantes que no cumplan. Estas acciones incluyen la eliminación de anuncios y la prohibición permanente de que los anunciantes utilicen AdWords «.

Me dijeron que desde que introdujo el cambio de política, Google ha rechazado más de tres millones de anuncios que violan las políticas antes de que pudieran ingresar a la subasta de anuncios y ha tomado medidas en miles de cuentas de anunciantes que infringían las políticas de préstamos de día de pago.

La implementación de la nueva política tiene solo unos meses en este punto, y Google seguramente continuará ajustando cómo se implementa en el back-end. Queda por ver si tendrá un efecto material en los consumidores. Google ciertamente tiene un papel que desempeñar, y aún se beneficia financieramente de estas prácticas publicitarias, pero en muchos sentidos, esto es mucho más grande que un «problema de Google». Y es uno de esos casos en los que se debe alentar a Google y Bing (y otros) a coordinar las políticas publicitarias en interés de los consumidores en línea.