Dado que la variante cercana ocupa el lugar de la concordancia amplia, limitar las palabras clave no es suficiente para mantener ajustadas las coincidencias entre consultas y palabras clave.

No es ningún secreto para los especialistas en marketing de búsqueda pagada que COVID-19 ha tenido un impacto enorme en el rendimiento y la capacidad de los anunciantes para gastar en marketing de búsqueda pagada de diversas formas según las industrias y situaciones comerciales. Se han escrito muchos artículos sobre algunos de estos cambios.

Aquí me gustaría hablar sobre las tendencias de 2020 que afectan a los especialistas en marketing de búsqueda pagada y que no tienen nada que ver con la pandemia, y cómo pensar en ellas en el futuro.

La muerte de la tableta

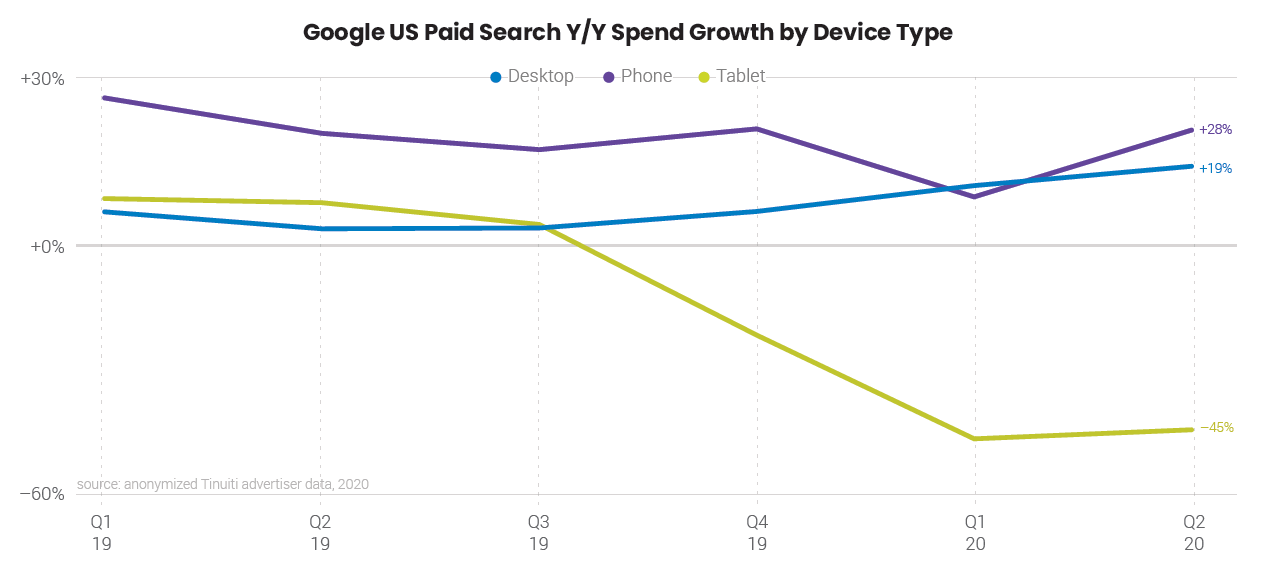

Al observar una colección de anunciantes de Tinuiti de larga data, el crecimiento del gasto en tabletas para la búsqueda paga de Google en EE. UU. Comenzó a hundirse en el cuarto trimestre de 2019, pasando de un crecimiento del 5% el último trimestre del último trimestre a una disminución del 22% en el último trimestre del año. La tendencia solo se ha vuelto más pronunciada en 2020, y el gasto disminuyó al menos un 45% en cada uno de los dos primeros trimestres del año.

Si bien las tendencias en dispositivos pueden ser el resultado de los cambios de estrategias de los anunciantes, la magnitud de la disminución deja en claro que se trata de algo más que los anunciantes que abandonan las tabletas.

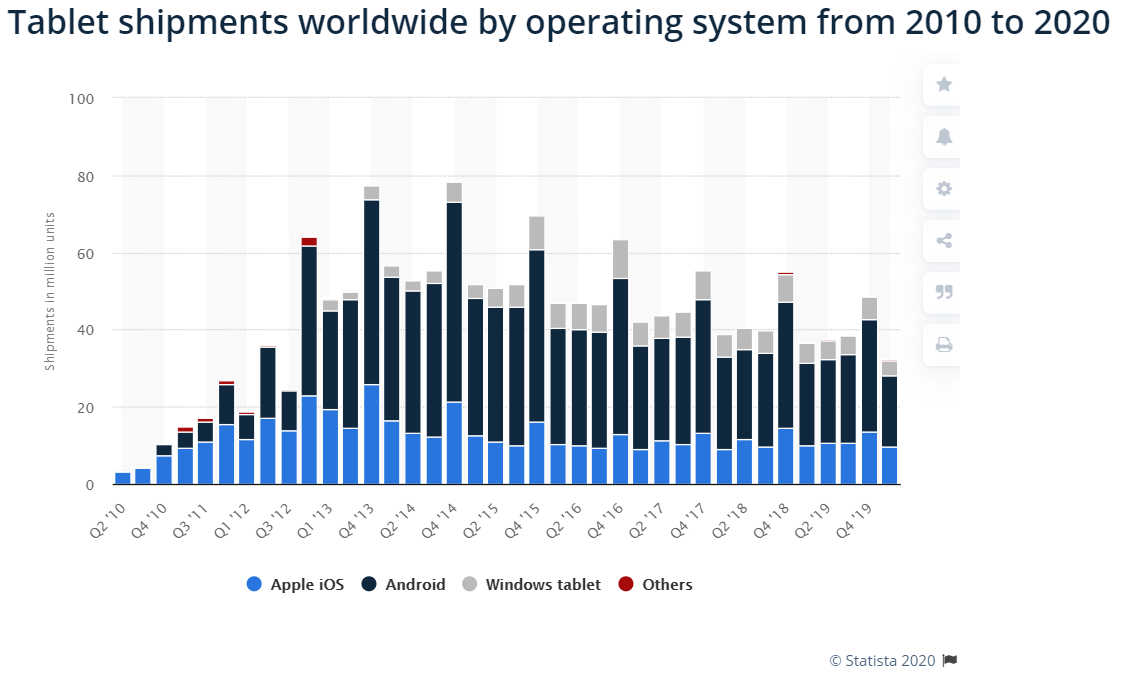

De hecho, los envíos mundiales de tabletas han disminuido de manera constante desde un máximo observado en el cuarto trimestre de 2014, según datos de Statista. En el cuarto trimestre de 2019, los envíos fueron los más bajos desde el tercer trimestre de 2012.

Dado que los teléfonos inteligentes más grandes tienen una mejor funcionalidad que erosiona constantemente la propuesta de valor de los dispositivos de tableta, las tabletas simplemente no parecen tener la misma demanda que en los primeros años del tipo de dispositivo. A su vez, el volumen de búsquedas que se realizan en estos dispositivos simplemente no es el que solía ser, y los anunciantes de búsqueda pagada están experimentando una disminución correspondiente.

Para los administradores de búsqueda pagados, esto realmente significa que cada vez es menos importante para muchos centrar la atención en el tráfico que proviene de estos dispositivos. Si bien sigue siendo útil verificar y asegurarse de que no haya un volumen significativo de gasto ineficiente proveniente de las tabletas, la probabilidad de que ese sea el caso continúa disminuyendo con el tiempo, y las tabletas ahora representan solo el 4% de los clics de búsqueda de Google para los anunciantes de Tinuiti. .

Esto también se aplica al gasto que proviene de la red de socios de búsqueda, que ahora es mínimo después de años de declive.

Las actualizaciones de 2019 ponen la bifurcación en la cuota de socios de búsqueda de Google

Google anunció en marzo de 2019 que los anuncios de Shopping que aparecen en la búsqueda de imágenes de Google se agruparían con la red de búsqueda principal en lugar de la Red de socios de búsqueda. Esto siguió a la decisión de Yahoo de recurrir a Microsoft Ads para sus anuncios de búsqueda, rompiendo una relación en la que parte del tráfico de socios de búsqueda de Google provenía de Yahoo.

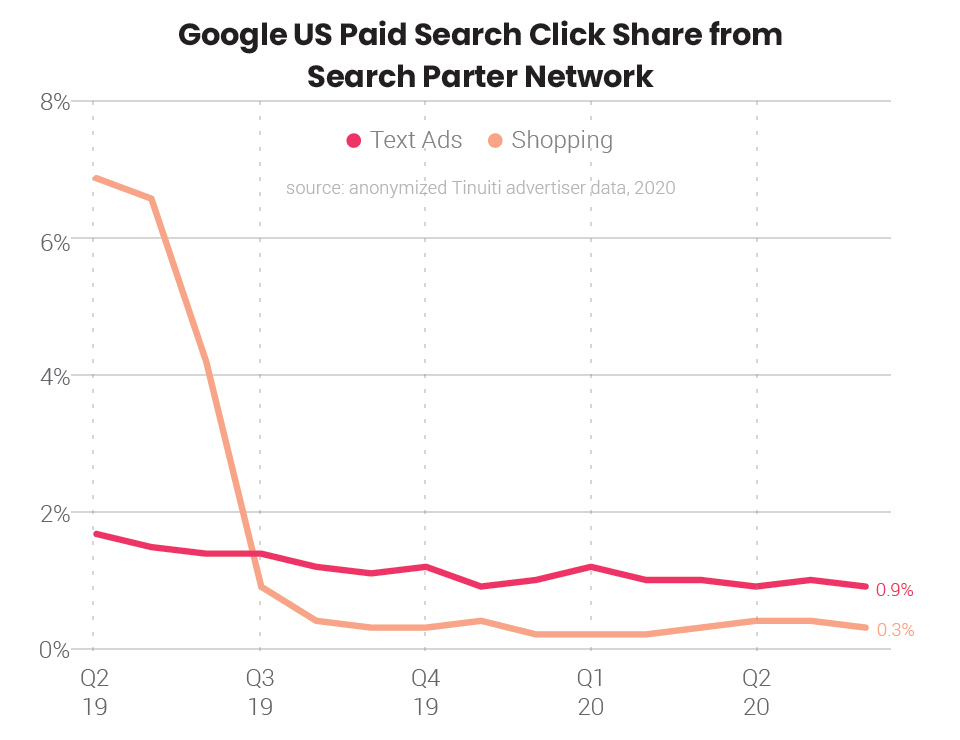

Estos cambios llevaron a una fuerte disminución en el porcentaje de clics proveniente de los socios de búsqueda para Shopping en particular, y al final del segundo trimestre, el porcentaje de clics para anuncios de texto y Shopping estaba por debajo del 1%.

Si bien la Red de socios de búsqueda ha sido una fuente divisoria de tráfico de búsqueda paga a lo largo de los años, dada la falta de control que los anunciantes tienen sobreofertas y ubicaciones, he descubierto que la eficiencia de este tráfico suele coincidir con la del tráfico que proviene de Google. .com. Esto se debe a un descuento inherente para los clics de los socios de búsqueda que generalmente se alinea aproximadamente con la tasa de conversión mucho más baja para el tráfico de los socios de búsqueda en relación con la red principal.

Por desgracia, después de años de declive, la red de socios de búsqueda es ahora tan pequeña que el debate sobre si apuntar a estos sitios no es muy importante en estos días.

2020 también ha visto el declive de otra fuente polémica de tráfico de búsqueda paga en concordancia amplia.

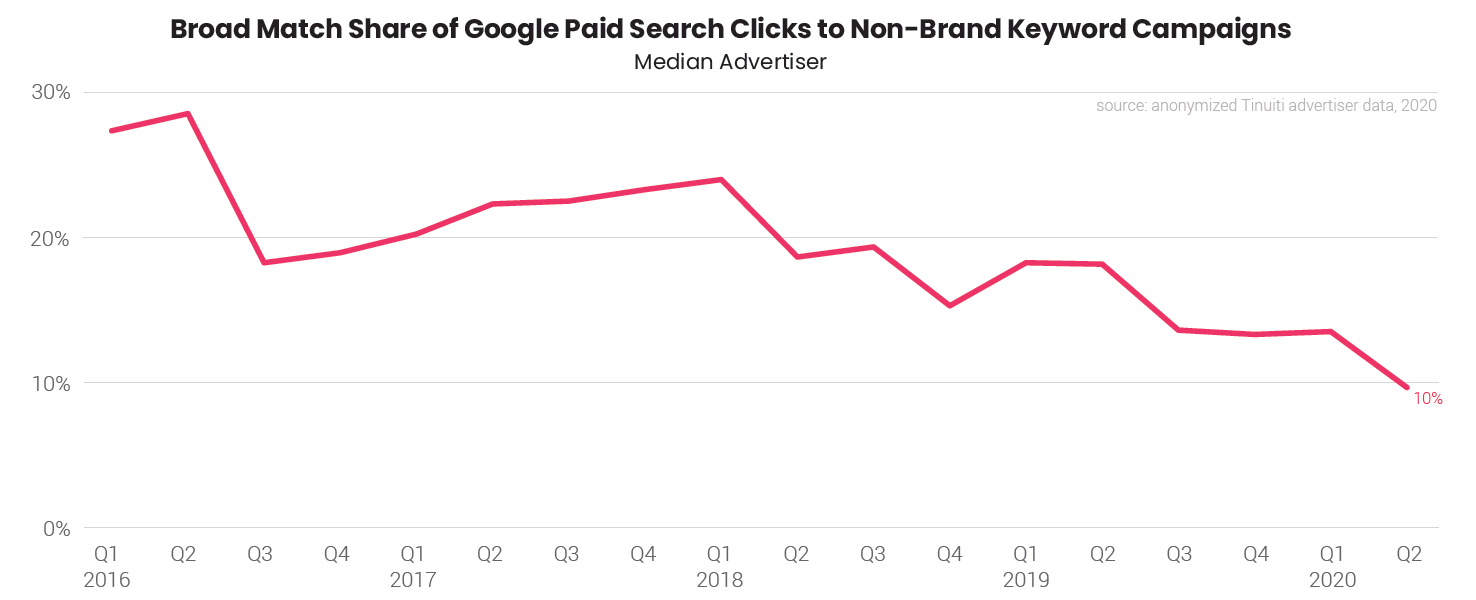

Las coincidencias amplias ahora representan solo el 10% de los clics de búsqueda de pago de Google que no son de marca.

En el primer semestre de 2016, el porcentaje de clics de búsqueda de pago que no son de marca atribuidos como coincidencias amplias en los informes de consultas de búsqueda de Google superó el 25% para el anunciante medio. Avance rápido hasta el segundo trimestre de 2020, y esa participación ahora es solo del 10%.

¿Entonces qué pasó? ¿Los anunciantes empaquetaron sus palabras clave y dijeron que no gracias a la concordancia amplia?

Si bien los anunciantes pueden optar por implementar diferentes estrategias de palabras clave a lo largo del tiempo, particularmente cuando transfieren la administración de una agencia / consultor a otra, la disminución observada en los últimos cuatro años parece ser el resultado de la definición siempre cambiante de Google de variantes cercanas a lo largo del tiempo.

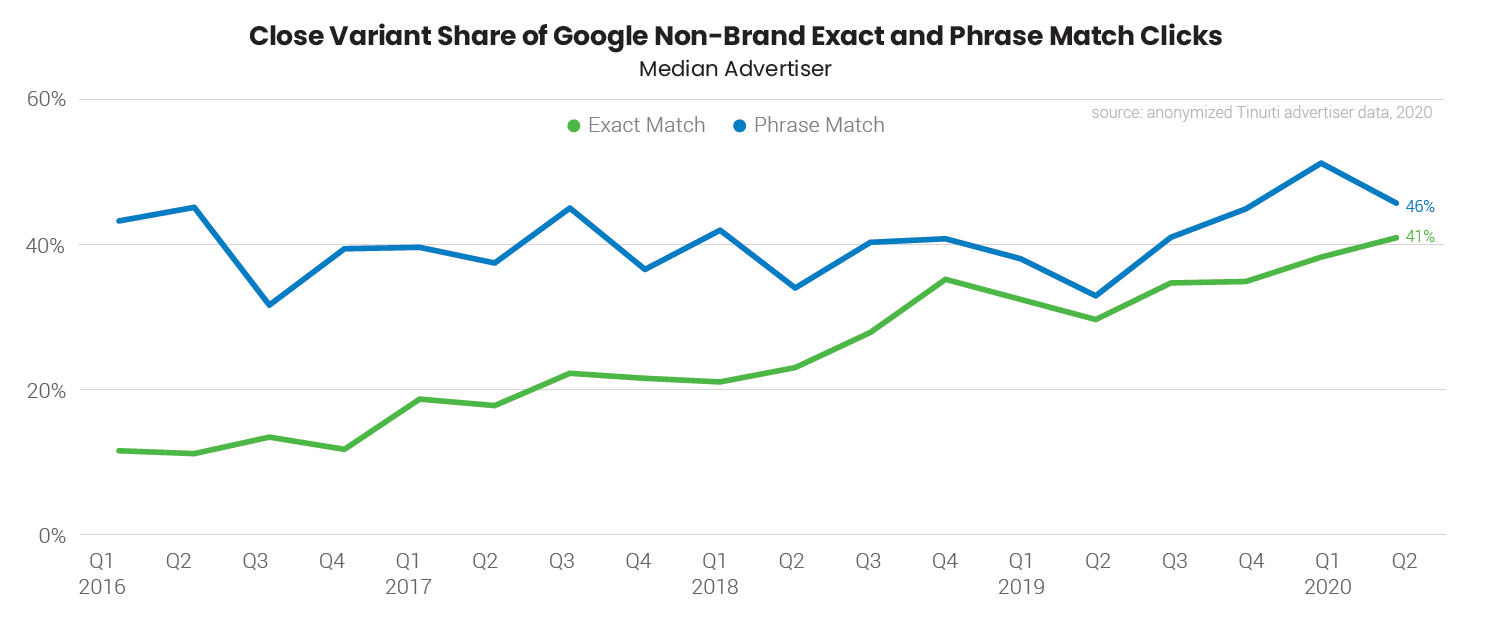

De hecho, al observar la participación del tráfico total de coincidencias exactas (incluidas las variantes cercanas) que provienen de variantes cercanas, encontramos que la participación ha pasado del 12% en el primer trimestre de 2016 a más del 40% en el segundo trimestre de 2020 para el anunciante medio.

Con la definición actual de variante cercana restringida a cualquier cosa que Google considere que tiene el «mismo significado» que la palabra clave, es difícil imaginar que la definición se amplíe a partir de aquí.

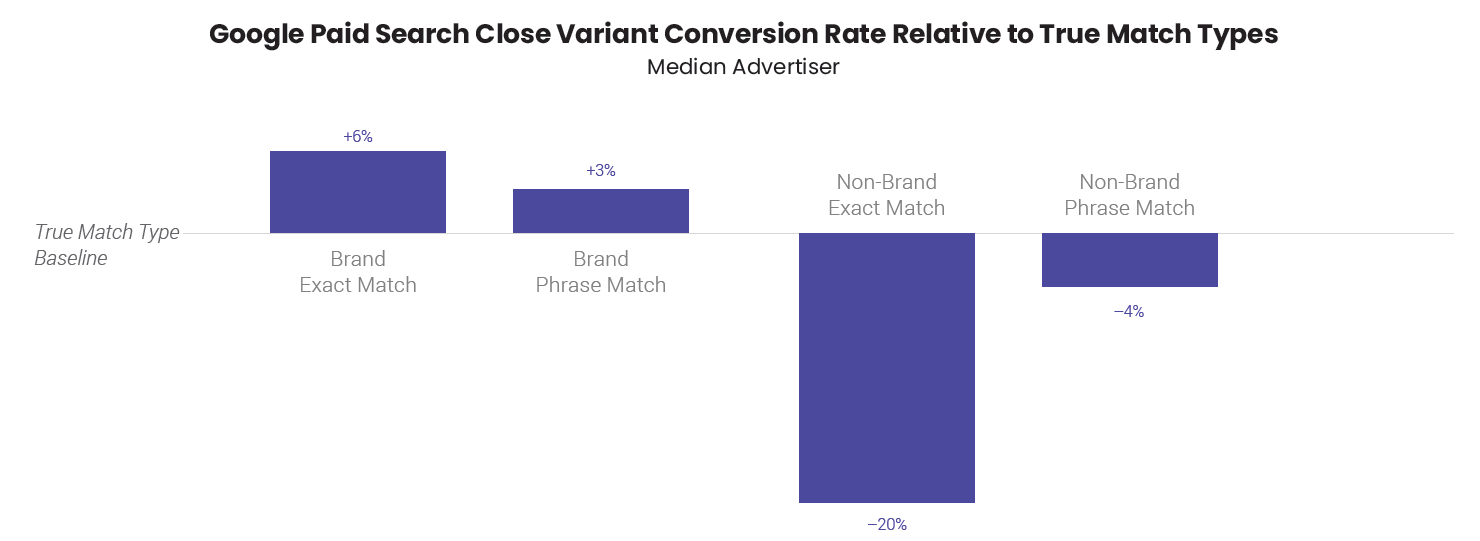

La infusión de tanto tráfico que antes se consideraba concordancia amplia en variantes cercanas significa que los anunciantes deben permanecer atentos al evaluar los informes de consultas de búsqueda para identificar situaciones que justifiquen palabras clave negativas. No todas las variantes cercanas son coincidencias deficientes, pero muchas ven un rendimiento significativamente diferente al de las verdaderas coincidencias exactas y de frase en el lado que no es de marca.

Muchos especialistas en marketing han limitado durante mucho tiempo las palabras clave implementadas en la concordancia amplia para limitar la cantidad de coincidencias deficientes que podrían incluirse en las consultas que generan impresiones de anuncios. Ahora que las variantes cercanas toman más o menos el lugar de la concordancia amplia, estrategias como evitar las palabras clave de concordancia amplia no serán suficientes para mantener ajustadas las concordancias entre consultas y palabras clave.

Los anunciantes deberán permanecer atentos independientemente del tipo de concordancia que se establezca en una palabra clave.

Conclusión

Hay muchas partes móviles en movimiento en el mundo en este momento, con diferentes regiones que se mueven a través de diferentes etapas de movimiento restringido en oleadas en todo Estados Unidos, a veces teniendo que volver a etapas anteriores de precauciones de seguridad. Es probable que esta realidad dispersa continúe en el futuro previsible y tenga un impacto significativo en el rendimiento de la búsqueda paga que varía según la región y la industria.

Dicho esto, algunas tendencias subyacentes se han ido gestando durante años y no son en gran medida el resultado de los acontecimientos actuales. Comprender el rendimiento actual requiere comprender estos cambios, así como los que surgen debido a COVID-19.

Las opiniones expresadas en este artículo pertenecen al autor invitado y no necesariamente a El Blog informatico. Los autores del personal se enumeran aquí.